配偶者居住権

令和2年4月1日以降に開始した相続について、新たに配偶者居住権が認められるようになりました。

配偶者居住権とは、夫婦の一方が亡くなった場合において、残された配偶者が亡くなった方が所有していた建物に居住していた場合は、一定の要件のもと、所有者が亡くなった後も、配偶者が賃料の負担なくその建物に住み続けることができる権利です。

なお、少なくとも建物の一部について居住していれば、建物全体について配偶者居住権が成立します。

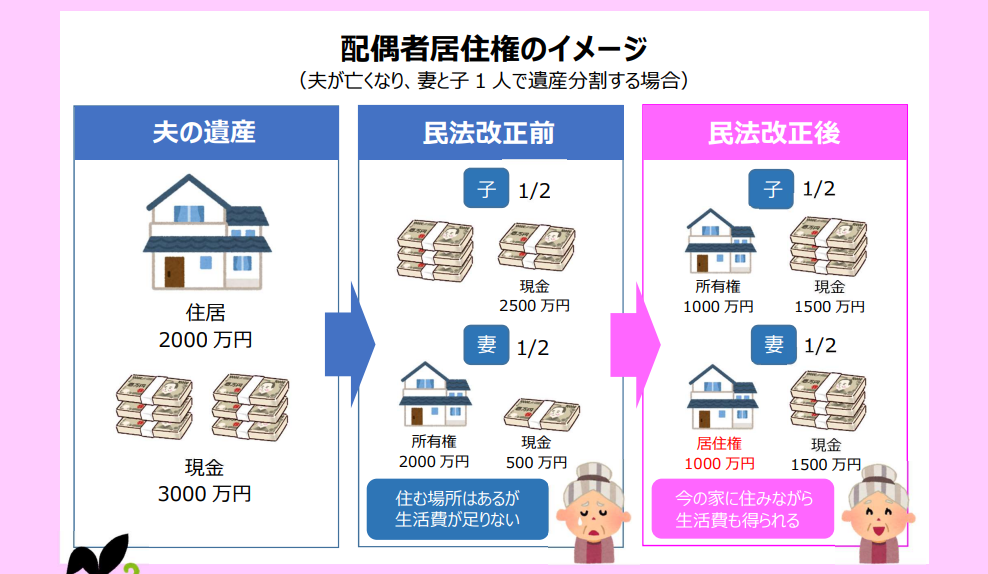

【配偶者居住権のイメージ】

(夫が亡くなり、妻と子1人で遺産分割する場合)

上記イメージのように、配偶者居住権の創設によって、建物の価値を「配偶者居住権の負担付き所有権」と「配偶者居住権」に分けることが可能になり、居住権を確保しながら生活資金も確保することができるようになりました。

【参考】配偶者居住権の評価方式の一例

![]() 配偶者居住権の評価方式の一例.pdf (0.24MB)

配偶者居住権の評価方式の一例.pdf (0.24MB)

配偶者居住権が成立するためには、以下の要件をすべて満たす必要があります。

- 被相続人の配偶者が、相続開始時に、被相続人が所有する建物に居住していたこと(※)

- ①遺産分割、②遺贈、③死因贈与契約、③家庭裁判所の審判のいずれかにより、配偶者居住権を取得したこと

※ 建物を、被相続人が配偶者以外の者と共有していた場合は、配偶者居住権は成立しません。

原則、終身の間、住み続けることができます。

例外として、遺産分割協議や遺産分割の審判、遺言で期間を定めたときは、その定めに従うことになります。

配偶者居住権は、その設定登記をしなければ、その居住建物について所有権等の物権を取得した者その他の第三者に対抗することができません。すなわち、配偶者居住権を取得したものの、その登記をしないでいるうちに、居住建物が第三者に譲渡され、登記を備えられた場合は、その第三者に対し、配偶者居住権があることを主張することができなくなります。

また、同様に、配偶者居住権の設定の登記をしていない場合は、居住建物の占有を第三者が妨害している場合や居住建物に第三者が占有している場合に、その第三者に対し、妨害の停止請求や返還の請求をすることができません。

居住建物の所有者は、配偶者居住権を取得した配偶者に対し、配偶者居住権の設定の登記を備えさせる義務を負います。

(1) 用法遵守義務

配偶者は、従前の用法に従い、善良な管理者の注意をもって、居住建物の使用及び収益をしなければなりません。つまり、居住建物の使用にあたっては、建物を借りて住んでいる場合と同様の注意を払う必要があります。

(2) 譲渡の禁止

配偶者居住権は、配偶者の居住を目的とする権利ですので、第三者に譲渡することはできません。

(3) 無断の増改築、第三者による使用収益の禁止

配偶者は、居住建物の所有者の承諾を得なければ、居住建物の増改築や、居住建物を第三者に賃貸することはできません。

(4) 居住建物の修繕等

配偶者は、居住建物の使用及び収益に必要な修繕をすることができます。

居住建物の修繕が必要である場合において、配偶者が相当の期間内に必要な修繕をしないときは、居住建物の所有者は、その修繕をすることができます。

(5) 居住建物の費用の負担

居住建物の通常の必要費は、配偶者が負担しなければなりません。

例えば、居住建物に関する通常の修繕費や固定資産税は配偶者の負担となります。

(1) 消滅事由

配偶者居住権は、次の場合に消滅します。

① 存続期間の満了

遺産分割、遺言等により存続期間を定めた場合は、その期間の満了をもって配偶者居住権は消滅します。

② 配偶者の死亡

配偶者居住権は、配偶者のための権利ですので、その死亡によって当然に消滅し、相続の対象とはなりません。

③ 居住建物の全部が滅失等により使用収益できなくなったとき

居住建物が地震等により全壊してしまった場合など、居住建物全体が使用収益できなくなった場合は、配偶者居住権は消滅します。

④ 配偶者が居住建物の単独所有者となったとき

配偶者が居住建物の単独所有者となったときは、配偶者居住権がなくても居住建物を使用収益することができますので、配偶者居住権は消滅します。

⑤ 配偶者が配偶者居住権を放棄したとき

老人ホームに入所するなど、途中で配偶者居住権が必要なくなった場合は、配偶者居住権を放棄することができます。

⑥ 居住建物の所有者から配偶者居住権の消滅請求があったとき

配偶者が上記5-(1)用法遵守義務や(3)無断の増改築、第三者による使用収益の禁止に違反した場合において、居住建物の所有者が相当の期間を定めてその是正の催告をし、その期間内に是正がなされないときは、居住建物の所有者は、当該配偶者に対する意思表示によって配偶者居住権を消滅させることができます。

※ ⑤又は⑥により配偶者居住権が消滅した場合において、配偶者に対してその消滅の対価の支払いがあった場合は配偶者に譲渡所得税が、なかった場合(もしくはあっても著しく廉価の場合)は居住建物の所有者に贈与税が課税される可能性があります。

(2) 配偶者居住権の消滅による居住建物の返還義務

配偶者は、配偶者居住権が消滅したときは、居住建物の返還をしなければなりません。

ただし、配偶者が居住建物について共有持分を有する場合は、居住建物の所有者は、配偶者居住権が消滅したことを理由としては、居住建物の返還を求めることができません。